永佳樂線上繳費的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括賽程、直播線上看和比分戰績懶人包

永佳樂線上繳費的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦CrystalPaine寫的 在家也能拚經濟:從零開始的斜槓創業,全職媽媽教你的全方位財務自由計畫 和RamitSethi的 從0開始打造財務自由的致富系統:暢銷10年經典「系統理財法」,教你變成有錢人都 可以從中找到所需的評價。

另外網站北桃園有線電視繳費 - Ajdiseno也說明:超商、行動客服APP、自動轉帳扣款、線上刷卡、臨櫃繳款、超商補單繳費 ... 觀昇、北桃園、南天、新台北、新頻道、永佳樂、紅樹林、鳳信、聯禾、觀天下有線電視公司.

這兩本書分別來自聯經出版公司 和采實文化所出版 。

中國科技大學 企業管理系 朱宗緯所指導 梁慧霞的 影響新住民在傳統零售市場購買意願的關鍵因素 (2021),提出永佳樂線上繳費關鍵因素是什麼,來自於新住民、傳統零售市場、修正式模糊德爾菲法、模糊多準則決策、模糊修正式決策實驗室分析基礎之網路層級分析法。

而第二篇論文國立高雄大學 國際高階經營管理碩士在職專班(IEMBA) 丁一賢所指導 顏千鳳的 YAN, CIAN-FONG (2021),提出因為有 科技接受模式、金融科技、App行動支付的重點而找出了 永佳樂線上繳費的解答。

最後網站【問答】紅樹林有線電視繳費過期。第1頁 - 旅遊台灣則補充:透過官網可查詢近期帳單,並進行線上繳費,線上繳費提供web ATM和信用卡繳款兩種 ... 永佳樂繳費 台灣大寬頻繳費過期 觀天下繳費 紅樹林有線電視續約 紅樹林有線電視 ...

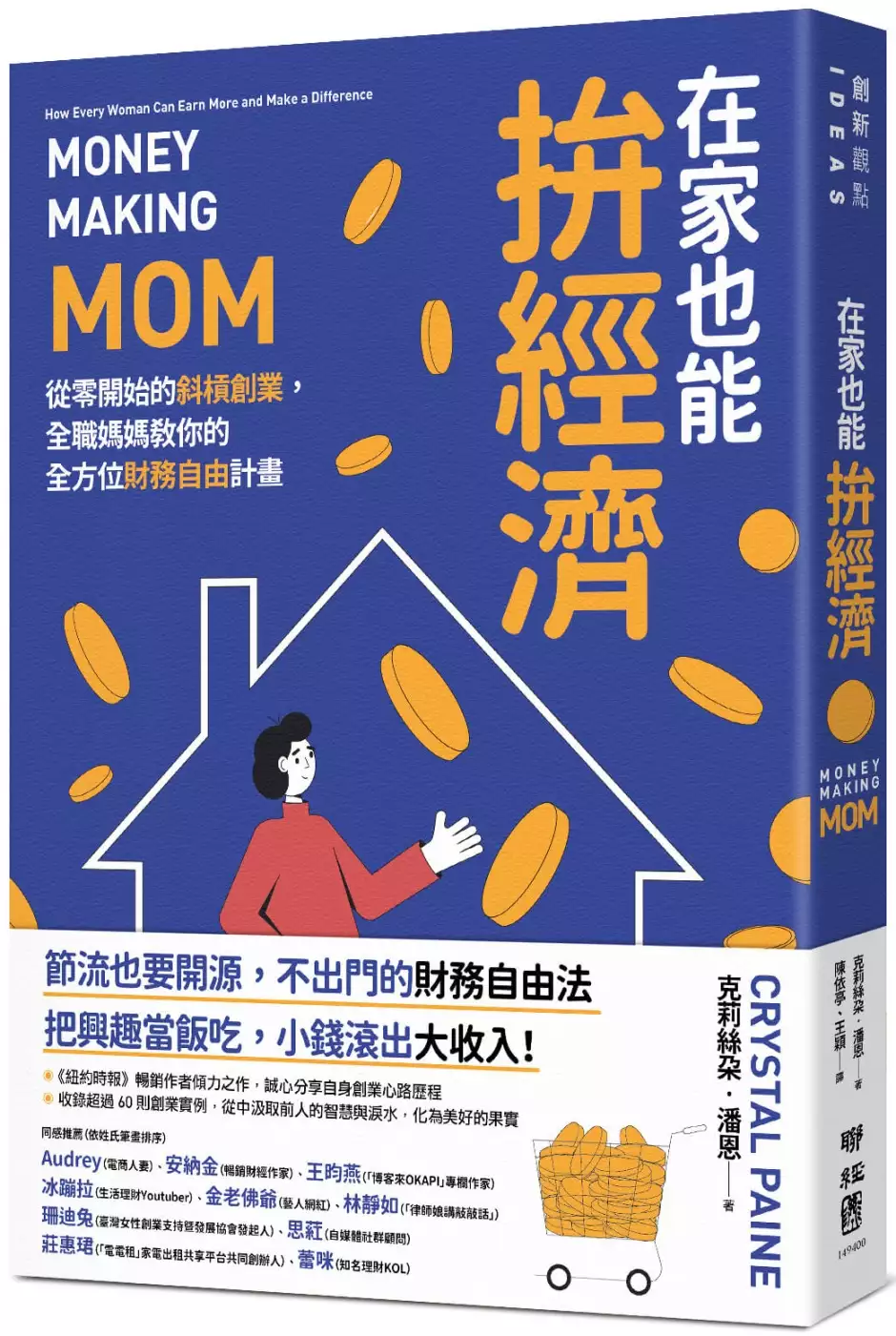

在家也能拚經濟:從零開始的斜槓創業,全職媽媽教你的全方位財務自由計畫

為了解決永佳樂線上繳費 的問題,作者CrystalPaine 這樣論述:

節源也要開流,不出門的財務自由法! 為自己開一道門,重新尋找自我的定位 突破生命瓶頸,按部就班打造美好人生旅程 《紐約時報》暢銷作者傾力之作,誠心分享自身創業心路歷程 收錄超過60則創業實例,從中汲取前人的智慧與淚水,化為美好的果實 本書希望幫助你…… ◆ 大膽築夢,解決短期財務問題,並設定長期財務目標 ◆ 擴展你的思維,激發更多賺取收入的點子 ◆ 打造一條有著明確優先順序的努力路徑 ◆ 戰勝不安、恐懼、沒時間與旁人的碎碎念 ◆ 活得慷慨,成為他人生命中的貴人 ……其他還有更多目標等著你去實現! 一步步帶領你走向創業之路 ▌第一步 ▌探索自

己的能力 ▌第二步 ▌了解各種事業模式的優缺點 ▌第三步 ▌做好功課、制定目標、積極行動、不要氣餒 ▌第四步 ▌開始著手進行 ▌第五步 ▌拓展你的事業,一步一步前進,不要好高騖遠 ▌第六步 ▌阻礙一定會來 ▌第七步 ▌行有餘力則積極付出,感恩、莫忘初衷 五花八門的創業與兼職點子 擅長寫文章 →→ 開個部落格,或是也能當個寫手 喜歡縫紉 →→ 試著幫朋友修改衣服吧 擁有專業技能 →→ 何不來一場線上課程或電子書 對整理物品有一套 →→ 說了你也不信,有的人連家裡都要請人幫忙整理 巧手做甜點 →→ 網路上一定有很多人迫不急待想嘗嘗美味的甜點 …

…從你的興趣與專長來發想更多點子! 賺錢的目的在於影響力 人生終究不是流量數字、厲害的行銷技巧或多少收入,而是關於影響,亦即你帶給他人生活的改變。一點一滴,我們所賺的金錢能成為追求夢想的絕佳工具,推動家人和所愛的人往更好的方向前進,也能讓我們擁有強大的影響力,進而幫助比自己更需要幫助的人。 各界推薦 Audrey│電商人妻 安納金│暢銷財經作家 王昀燕│「博客來OKAPI」專欄作家 冰蹦拉│生活理財Youtuber 金老佛爺│藝人網紅 林靜如│「律師娘講敲敲話」 珊迪兔│臺灣女性創業支持暨發展協會發起人 思葒│自媒體社群顧問 莊惠珺│「電電租」

家電出租共享平台共同創辦人 蕾咪│知名理財KOL ▌金老佛爺│藝人網紅 很早開始創業的我,和作者克莉絲朵一樣,有小孩也要兼顧事業,並且同樣的想法是,錢能讓我們擁有強大的影響力,讓我可以幫助比自己更需要幫助的人,這也一直是我努力的想法與方向。所以我都有開辦韓國批貨創業課程,因此我很推薦寶貝們能一起閱讀,增強信念與正面能量。 ▌林靜如│「律師娘講敲敲話」 如果妳覺得徬徨、恐懼、害怕、擔心,請相信那都是正常的,每個創業的女性都經歷過,甚至正在經歷。每一個渡過的難關,都能讓妳成長,看到不一樣的世界。創業,不一定是要為了賺錢,可能是為了理想、價值或眼界,但是你只要走過一遭,就會愛

上那種感覺。 ▌珊迪兔│臺灣女性創業支持暨發展協會發起人 身為媽咪,我們要活得聰明、活出智慧才能帶著孩子進入我的精彩人生,讓孩子知道人生是有無限的可能性是具有創造力的,《在家也能拚經濟》一書幫助媽咪們找到穩固家庭安全的方法、自我定位並且持續創造價值,當一個精算生活、享受人生的幸福媽咪。 ▌思葒│自媒體社群顧問 斜槓不分年齡性別也不分族群!無論你是學生、上班族還是家庭主婦,這個時代人人都能依賴任何長才在家創業,身為同樣從自媒體開始不離職創業的我深知,只要願意開始行動人人都能仰賴興趣開心賺錢。非常推薦這本書給所有想為自己開發多元收入的女性一同加入女力創業行列,相信作者的經驗能為

你帶來勇氣一步一步邁向財務自由。 ▌莊惠珺│「電電租」家電出租共享平台共同創辦人 覺察生活中的靈感,找到機會與志同道合的夥伴,行動就對了!

影響新住民在傳統零售市場購買意願的關鍵因素

為了解決永佳樂線上繳費 的問題,作者梁慧霞 這樣論述:

台灣的新住民人數每年都有增加,目前對於研究新住民的議題,無論是探討生活適應、親子關係、親子教養與互動、文化傳承或是政策制定等等逐漸受到重視。然而,新住民在傳統零售市場購買時也遭遇生活習慣、溝通、文化與飲食適應等問題,卻鮮少被人探討。本研究使用模糊多準則決策來探討影響新住民在傳統零售市場購買意願的關鍵因素,第一階段使用修正式模糊德爾菲法專家學者問卷,找出新住民在傳統市場購買意願的關鍵因素之構面及準則,第二階段經由模糊修正式決策實驗室分析基礎之網路層級分析法,進一步找出其因果關係與構面重要性排序。研究結果發現,影響新住民在傳統零售市場購買意願的關鍵因素共計五項構面及十三項準則;個人偏好、文化因素

與環境因素為影響新住民在傳統零售市場購買意願的主要關鍵因素,其中影響力最大之構面為文化因素;傳統零售市場改善新住民購買意願之資源配置優先順序為:資源文化因素、個人偏好、環境因素、人為因素與食品因素。

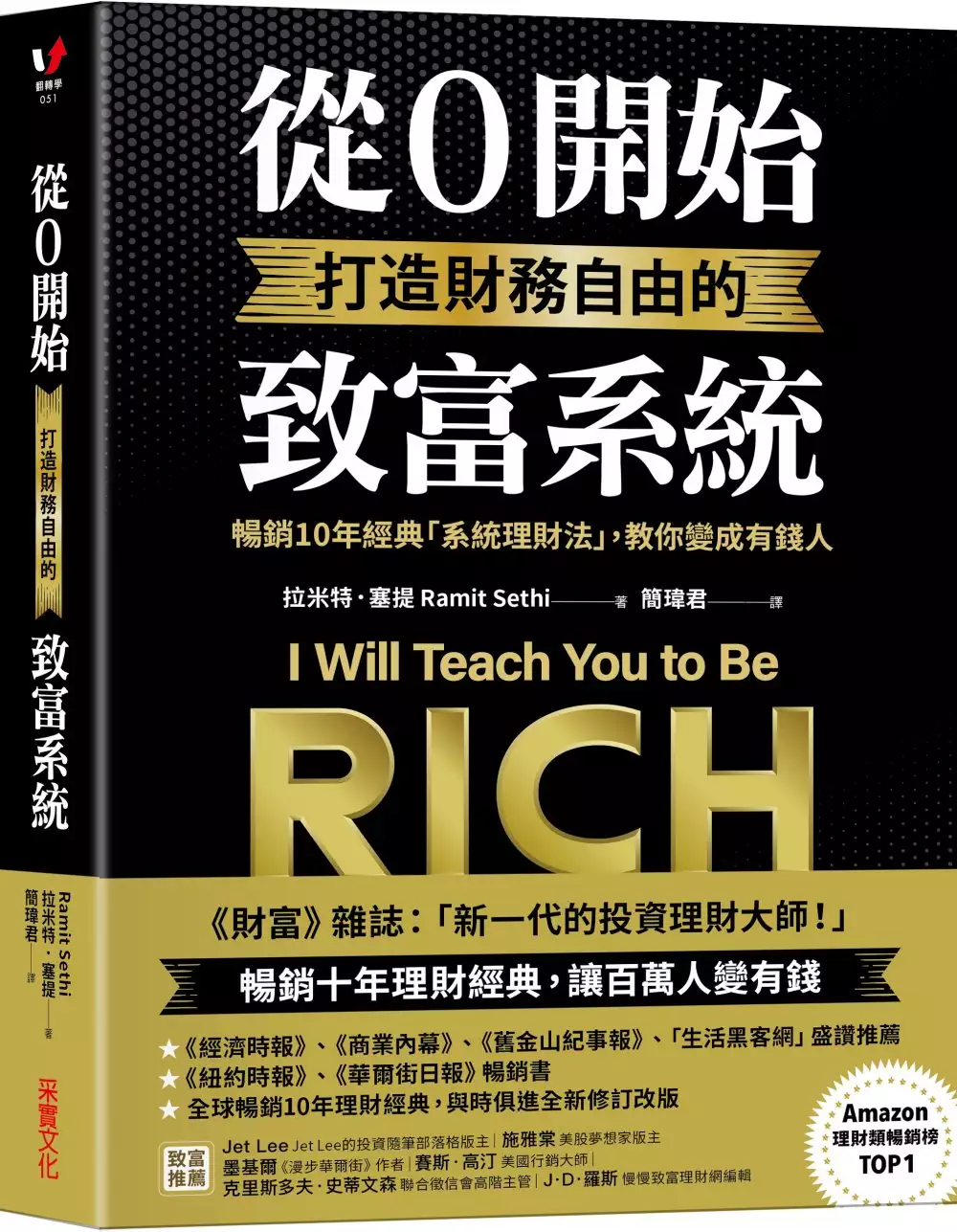

從0開始打造財務自由的致富系統:暢銷10年經典「系統理財法」,教你變成有錢人

為了解決永佳樂線上繳費 的問題,作者RamitSethi 這樣論述:

財務自由的關鍵,不在你要存到多少錢, 而在有沒有建立自動生財系統! ★ 《紐約時報》、《華爾街日報》暢銷書 ★ 獲《財富》雜誌譽為「新一代的投資理財大師」 ★ 全球暢銷10年理財經典,與時俱進全新修訂改版 ★ Amazon.com理財類暢銷榜第1名,將近5,000名讀者實證大推 ★ 《漫步華爾街》作者墨基爾、行銷大師高汀、《經濟時報》、《舊金山紀事報》盛讚推薦 ◎ 暢銷十年,讓百萬人變有錢 美國平民理財網紅、暢銷作家拉米特.塞提, 成立理財部落格「我教你變成有錢人」,獨創自動投資與存錢的「系統理財法」, 每月超過25萬人在他的部落格交流,一起實踐

這套理財法,省下超過1,530,000美元。 2009年,他把這套方法寫成書,教人如何有效理財,自動成為千萬富翁, 收到成千上萬讀者的真心回饋,改善他們的財務狀況、實現理想生活、邁向財務自由。 然而,經過十年,金融市場、經濟環境、工作技術都有所改變, 塞提與時俱進,重新思考「系統理財法」如何發揮功效。 他認為,理財不只是要處理一堆數字,更牽扯到心理因素、人際關係、社會價值觀…… 因此,他在這本最新增修版把「系統理財法」分成「無形系統」與「有形系統」── ◎ 無形系統:破除迷思、建立正確理財觀 許多人覺得沒錢怎麼理財,必須要有一筆錢才能開始, 甚至會找各

種理由和藉口,把金錢問題歸咎於別人, 這些都是讓你無法致富的枷鎖,必須一一破除── .不深陷受害者情節,不再抱怨薪資低,仇富也不會變有錢 .就算學校和父母沒教理財知識,也能自學 .害怕虧損是人之常情,但如果怕賠錢而不理財,財富永遠不會變多 .不必做到完美,開始行動比沒起步好,只要做到85%正確就好 .別採取防守方式,而是要進攻 ◎ 有形系統:從0開始,在每個財務環節,六週打造自動生財系統 .信用卡不只消費,也能生財:善用刷卡回饋金、每月按時繳費建立信用評分 .選擇好銀行,贏在起跑點:提高儲蓄利息、免除一堆手續費 .建立儲蓄與投資帳戶:讓錢妥善分配到正

確的地方 .規劃消費意識計畫:設定具體的儲蓄與投資目標,就能放心花錢 .打造自動化金錢系統:連結所有帳戶、設定資金流向,不耗費時間與精力,讓錢滾錢 .懶人投資:不只有選股,還有ETF與生命週期基金,有效分散投資風險、穩穩獲利 本書會幫你弄清楚錢都花到哪裡去,把錢重新導向你想要的地方, 也會教你選擇一個低成本的自動投資組合,並持續投資, 讓你不必積極管理,你的錢財便會自動累積, 還提供許多金錢問題的具體解答,包括買車、籌措婚禮費、談判薪資…… 讀完本書,你會比其他99%的人更會理財,打造邁向財務自由與理想人生的致富系統! 致富推薦 Jet Lee|Jet

Lee的投資隨筆部落格版主 施雅棠|美股夢想家版主 「我們都想要變有錢,可是我們對於致富卻不懂要系統化的進行。本書將透過消費、負債、儲蓄、投資到過好人生這幾個面向,來幫助各位打造一個屬於你的財富自由系統。本書詼諧有趣,但絕對能帶給你身歷其境的感受!」──Jet Lee,Jet Lee的投資隨筆部落格版主 「這本書可以幫助讀者了解理財知識,讓金錢運用更有效率!」──施雅棠,美股夢想家版主 「拉米特就像是你希望在大學認識的人,他會和你一起喝啤酒,告訴你關於理財真正需要知道的東西,他不會推銷,只提供良好的建議。」──克里斯托弗.史蒂文森(Christopher Stevens

on),信用合作社主管人員協會(Credit Union Executives Society) 「聰明、大膽、實用。本書中有很多有用的竅門,對二十多歲的年輕人和其他人來說,是很好的理財指南。」──J. D.羅斯(J. D. Roth),慢慢致富理財網編輯 「別讓輕狂、不羈的風格騙了你。本書從規劃預算、儲蓄、支出到投資的個人理財決策,提供真材實料的有效建議。」──墨基爾(Burton G. Malkiel),《漫步華爾街》(A Random Walk Down Wall Street)作者 「致富最簡單的方法就是繼承。第二種最佳方法,則是擁有知識和紀律。如果你有足夠的勇氣去做

正確的事,拉米特會告訴你該怎麼做。強烈推薦!」―─賽斯.高汀(Seth Godin),美國行銷大師、《這才是行銷》(This is Marketing)作者 「新一代的投資理財大師。」──《財富》(Fortune)雜誌 「拉米特.塞提是個人理財寫作界一顆冉冉升起的新星。他特別能理解同代人的想法。他同時具有兄弟會成員和矽谷怪咖的風格,還加入了一點舊金山潮人的風範。」──《舊金山紀事報》(San Francisco Chronicle) 「……我們最喜歡的個人理財網站之一。」─―美國生活科技網站「生活駭客」(Lifehacker) 「普遍對個人理財相關書籍的看法是充斥著專業

術語和行話。相反地,本書卻令人驚豔寫作風格極其輕鬆,不含浮誇的建議,為初學者提供了如何理財的實用資訊。」──《經濟時報》(Economic Times) 「……本書特別吸引年輕的一代,容易閱讀,內容暢所欲言。」──美國娛樂、商業網站「商業內幕」(Business Insider) 讀者好評 ◆收錄上千名讀者實證回饋,分享本書如何讓他們打造理想人生 「拉米特教導我們,節儉不是『什麼都不花』,而是盡情花在我們所喜愛的事物上,這改變了我們的人生觀。我和妻子分別在33歲和35歲時從全職工作上退休,開著Airstream RV露營車周遊美國。我們每天早上醒來都很興奮、精力充沛,因為能全

然掌控我們的生活。」―─史蒂夫.阿德科克(Steve Adcock) 「我在2010年讀過你的書,當時25歲的我,只是在一家小型圖書出版社擔任行政助理,年收入28,000美元。目前我在舊金山領導一支完整的作家團隊,一年賺155,000美元。」──克雷爾.皮科克(Claire Peacock) 「本書一開始有關債務的章節把我嚇壞了,怎麼可能這麼快就擺脫債務!後來我理解到要賺更多的錢並非艱鉅之事,而是非常可行。我在公司的月薪從4,000美元增加到8,000美元。我欠的4,500美元債務現在已經降到900美元(很快就會全部償清)。」―─麗娜.班薩利(Reena Bhansali)

「我採用本書教的原則,在兩年內還清了40,000美元的債務,方法就是協商加薪,並採納『1,000美元外快』的建議,開始承接我的第一個兼職專案。在自動化原則的指導下,我和妻子自給自足,在過去2年裡存了將近20萬美元。」―─肖恩.威爾金斯(Sean Wilkins) 「我25歲時有85,000美元信用卡負債和3,000美元的其他債務。本書教我可行的步驟來擺脫困境,更有效地使用我的信用卡,生活不再拮据,也還清了債務,並且開始儲蓄。我現在28歲,擁有50,000美元存款,沒有債務,財務管理自動化,今年打算買一棟房子。」―─愛麗森.雷諾茲(Allison Reynolds)

YAN, CIAN-FONG

為了解決永佳樂線上繳費 的問題,作者顏千鳳 這樣論述:

全球疫情嚴峻的情況下,政府開始宣布三級警戒後並宣布多項條令,開始嚴格要求民眾全程配戴口罩,禁止民眾群聚,公司開始實施居家上班且學校開始實施居家線上上課,餐廳禁止室內飲食、宗教活動全面暫停等措施。為避免人與人之間的接觸,行動支付成為政府首要推廣的目標,行動支付將金融卡、信用卡、電子票證綁定,消費者即可使用智慧型手機、智慧型手錶或手環等掃碼支付餐廳消費、購買生活用品、精品、娛樂消費等實體消費時即可完成付款。同時也能轉帳、繳稅費、無卡提款、拆帳收款等,省去出門轉帳或超商繳費的時間成本。App行動支付的使用族群多半為年輕族群,期望年長族群也能夠使用App行動支付。透過科技接受模式加入外部環境的COV

ID-19、App行動支付的多樣性、商家接受App行動支付的普及度,分析在疫情下民眾對於App行動支付的使用意願能夠提升,以問卷調查方式搜集資料,且經過信度分析、效度分析、路徑分析等後得出本研究發現受測者年齡為56歲以上最多,符合本研究主題。只要年長者有使用的意願,也願意學習如何使用且App行動支付如果有更安全的安控機制,或是讓年長者認知使用App行動支付消費比身上帶著一堆現金更安全等等,更有助於推廣App行動支付,讓國內App行動支付使用率大幅提高,期望未來App行動支付在政府的大力推廣之下讓非現金流的交易支付成為主流的方式。